令和5年度の決算状況について報告します

1/1

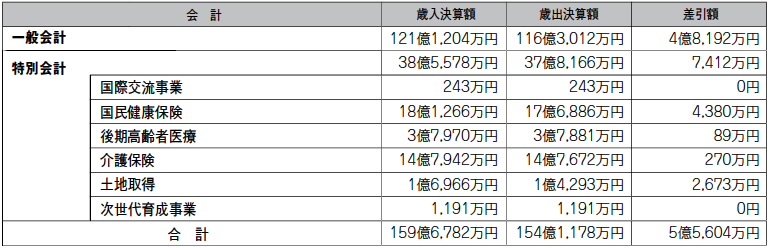

令和5年度決算額は、一般会計と特別会計を合わせて、歳入が159億6,782万円、歳出が154億1,178万円となりました。会計毎の歳入歳出決算額は、次の表のとおりです。

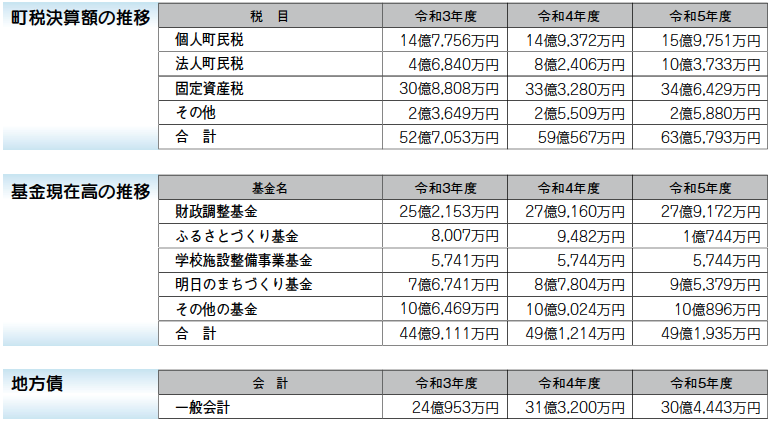

◆町税決算額、基金、地方債(借入額)現在高の推移

一般会計では、町税収入は前年度に比べて4億5,226万円の増加となりました。法人町民税および固定資産税の増収が主な要因です。

また基金では、昨年度に比べて、概ね横ばいの49億1,935万円となっています。

そして、地方債現在高は、前年度に比べて8,757万円減少し、30億4,443万円となっています。

▽会計別歳入歳出決算額

※一般会計の差引額には、令和6年度へ繰り越した事業の財源(1億5,831万円)が含まれています。

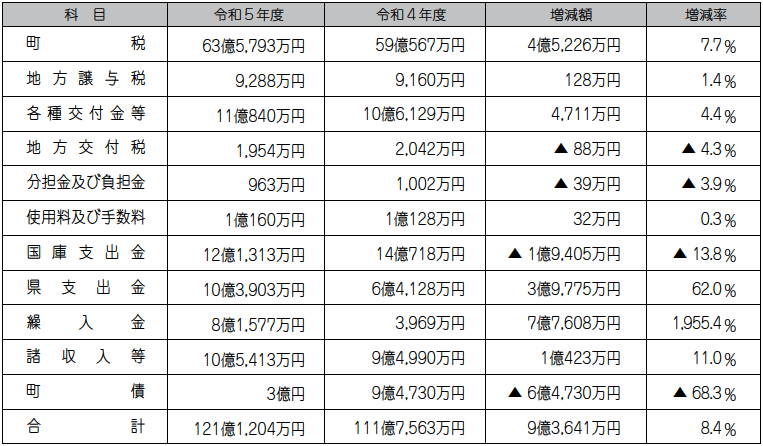

▽歳入決算額

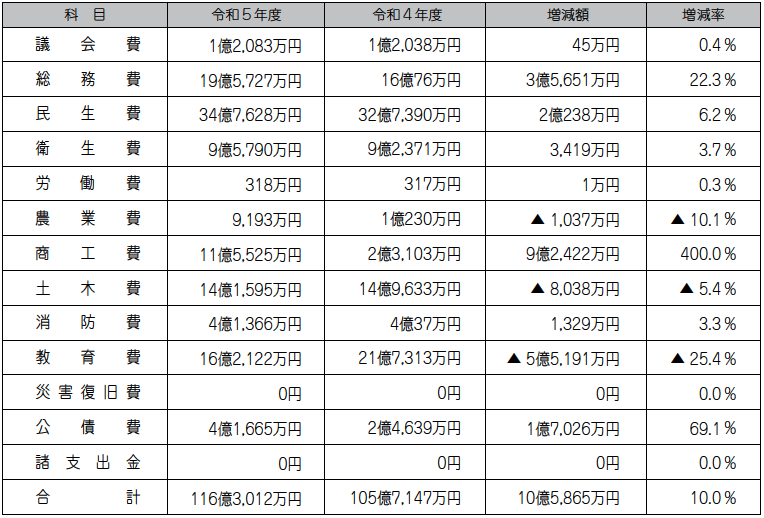

▽歳出決算額

※各項目の単位未満を四捨五入しているため、計算が合わない箇所があります。

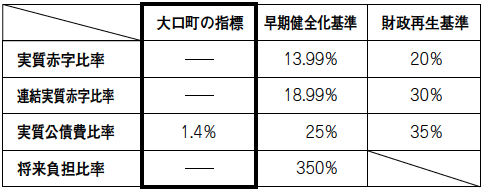

■令和5年度決算の健全化判断比率と資金不足比率

大口町の令和5年度決算の健全化判断比率と資金不足比率は、下記のとおりすべて基準を下回り、財政健全化法(以下「法」という。)においては、「健全である」という結果となりました。基準を上回った場合に法に定められている財政健全化計画、財政再生計画、経営健全化計画の策定をする必要はありません。しかし、各指標が表している数値が大口町の財政運営の現状を必ずしも正確に表しているということではないため、引き続き着実な財政運営に努めていきます。

▽健全化判断比率

※実質赤字比率と連結実質赤字比率については、一般会計等、公営事業会計ともに赤字ではなかったために「-」となっています。

※将来負担比率は、将来負担しなければならない実質的な負債額が、収入が見込める額と貯蓄額の合計よりも少ないため、「-」となっています。

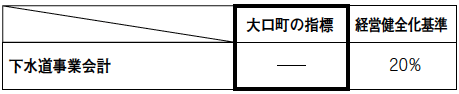

▽資金不足比率

※資金不足比率は、資金不足額がないために「-」となっています。

▽用語説明

実質赤字比率:福祉、教育、まちづくりなどをおこなう一般会計などの赤字程度を指標化し、財政運営の悪化の度合いを示す指標。

連結実質赤字比率:すべての会計の赤字や黒字を合算し、町全体としての赤字の程度を指標化し、町全体としての財政運営の悪化の度合いを示す指標。

実質公債費比率:一般会計が負担する借入金(地方債)の返済額やこれに準ずる額の大きさを指標化し、資金繰りの危険度を示す指標。

将来負担比率:一般会計の借入金残高だけではなく、将来支払っていく可能性のある実質的な負債が通常見込まれる収入に占める割合で、将来財政を圧迫する可能性の度合いを示す指標。

資金不足比率:公営企業の資金不足を、公営企業の事業規模である料金収入の規模と比較して指標化し、経営状態の悪化の度合いを示す指標。

問合せ:政策推進課

【電話】95-161︎7

<この記事についてアンケートにご協力ください。>